澳洲五大首府城市拍卖清空率及房价走势

在澳洲央行连续降息至历史新低1%后。根据Domain的数据统计显示,悉尼本周有289套房屋参与拍卖,清空率为69%;墨尔本有338套房屋拍卖,清空率为68%;堪培拉有50套房屋拍卖,清空率为41%;布里斯班36套,清空率为33%;阿德莱德49套,清空率为58%。

根据Domain数据统计显示,悉尼上周有428套房屋参与拍卖,清空率为68%;墨尔本有463套房屋拍卖,清空率为73%;堪培拉有18套房屋拍卖,清空率为50%;布里斯班94套,清空率为37%;阿德莱德51套,清空率为63%。

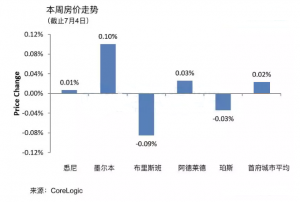

本周两大城市悉尼和墨尔本出现小幅上涨,涨幅为0.01%和0.10%。本周五大首府城市中,珀斯跌幅最大,达0.03%,所有城市平均房价上涨0.02%。

澳大利亚楼市自2017年以来首次反弹

持续疲弱的澳大利亚楼市近来出现复苏迹象。澳大利亚当地的房地产数据分析公司CoreLogic的数据显示,悉尼、墨尔本的房价指数今年6月分别环比上涨了0.1%、0.2%,这是自2017年7月以来楼价创历史新高以来首次出现反弹。

此前,在澳大利亚审慎监理署(APRA)于 2014年收紧银行贷款标准之后,当地的房地产市场开始持续降温。澳大利亚房价自2017年年中开始下跌,迄今的跌幅创下2008年全球金融危机以来之最。CoreLogic的数据显示,整个澳大利亚的房价在过去12个月内下降了6.9%,其中悉尼和墨尔本过去一年分别下降了9.9%和9.2%。

一直以来,海外买家尤其是中国买家对于悉尼楼市的兴衰十分重要。根据外国投资审查委员会(FIRB)的最新报告,悉尼所在的南威尔士州在2018年财年向海外投资者批出的住宅许可数量,相比2016财年高峰时期锐减了80%。据悉,所有海外买家在澳大利亚买房必须获得FIRB的批准。

不过,今年5月18日,澳大利亚大选出现惊天逆转,现任总理莫里森爆冷连任。莫里森在竞选中承诺多项措施来刺激楼市。自由党连任后将首次置业者的首付比例由20%锐减至5%,而且购房者将不必向贷款人支付抵押贷款保险,新计划产生的差额部分以及保险费用都将由政府的国家住房金融投资公司提供。新措施将于明年1月1日起开始实施,首次置业贷款首付计划将主要针对年收入不超过12.5万澳元的首次置业者或者家庭总收入不超过20万澳元的首次置业夫妇。

与此同时,中国买家的需求仍在。皇冠房地产集团(Crown Group Holdings)的全球资本首席执行官兼销售总监Prisca Edwards近日的中国之行让她大为振奋,“一个位于悉尼的三房单位,售价接近200万澳元,一位中国客户在两天内拍板签约。”她说。

摩根士丹利:建议多头持有澳元

FX168财经报社(香港)讯 周一(7月8日)亚市盘中,澳元/美元位于0.6985附近水平徘徊。日内汇价温和上行,延续自上一交易日低点0.6955以来的反弹之势。

对于澳元/美元接下来走势前景及交易策略,日内摩根士丹利(Morgan Stanley)分析师最新撰文,作出简要分析和预测。

随着利差开始利好澳元,摩根士丹利分析师建议多头持有澳元。

摩根士丹利分析师认为,澳洲政府提供的1580亿澳元税收刺激计划,可能有助于澳大利亚经济消化全球贸易紧张局势以及由此导致的外部需求疲软带来的冲击。

摩根士丹利并指出,放松抵押贷款规定和财政刺激将为澳洲联储(RBA)提供救助。

澳洲联储上周进一步将利率下调至1.00%的历史新低,预计年底前还将再降息25个基点。

截止北京时间12:10,澳元/美元报0.6983/86。

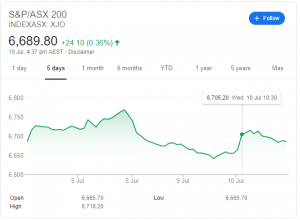

澳洲股市:收盘上涨,受央行降息憧憬支撑

路透7月10日 – 澳洲股市周三收盘上涨,因各界越发预期澳洲央行将会再度降息以提振疲弱的需求,在此同时金融股因为标普上调对四大银行展望而上涨。

S&P/ASX 200指数收高0.4%或24.1点至6,689.80点,周二则是下跌0.1%。

周三公布的数据显示,消费者本月转为更加悲观,显示已经陷入困境的经济面临更大压力。

尽管该数据加重经济面悲观氛围,但投资者冀望澳洲央行将再度降息以支撑本国经济。分析师还表示,政府在提供更多财政支持方面将面临越来越大的压力。

消费者类股上涨,超市连锁Woolworths Group Ltd涨1%至七周多高位,Coles Group涨0.8%至纪录高位。涨幅最大的是a2 Milk Company,收高8%至4月30日以来最高位。此前瑞银和高盛对该股看法更为乐观。

金融类股还受益于标普全球评级将“四大”行评级从“负面”上调至“稳定”。澳洲第四大银行澳洲国民银行涨0.7%,最大行澳洲联邦银行(CBA)则收高0.3%。不过矿业股指数下滑0.4%,限制了指标股指的涨幅。全球最大矿企必和必拓(BHP Billiton)跌0.2%,力拓(Rio Tinto)跌0.7%。

市场焦点是美国联邦储备理事会(美联储/FED)主席鲍威尔周三和周四的国会证词,投资者期待从中寻找近期美国货币政策的线索。

6月美国非农就业远超预期 美联储降息概率有增无减

北京时间7月5日晚间,美国劳工部公布的数据显示,6月美国新增非农就业人口22.4万,不仅远高于5月的7.2万(修正后),还远超预期的16.5万,同时失业率小幅上升至3.7%。平均时薪环比增长0.2%,低于预期的0.3%;过去12个月美国的工资上涨3.1%,同样低于市场预期的3.2%。美国人平均每周工作时间维持在34.4小时不变。

非农数据发布后,美元指数迅速拉升,涨破97关口,一度触及97.4463;现货黄金短线跳水,跌破1400美元/盎司的水平,一度触及1387.48美元。受累于6月非农就业报告打压美联储降息预期,上周五美股三大指数也小幅收跌:道指收跌0.16%、纳指收跌0.10%、标普500收跌0.18%。欧股亦全线收跌,其中英国富时100收跌0.66%。

零售业就业人数持续萎缩

随着失业率的小幅上升,一项涵盖范围更广的指标(包括灰心丧气的工人和未充分就业的工人)升至7.2%,仍处于2001年初以来的最低水平。劳动参与率为62.9%,为今年3月以来的最高水平,这也推高了整体和实际的失业率。劳动力总量增加33.5万至略低于1.63亿的水平,未就业人口减少15.8万人至9610万人。

整体来看,今年上半年美国平均每月就业岗位增加17.2万个,与2018年平均每月22.3万个的数据相比有所下降,部分原因是美国经济出现了劳动力短缺。不过,17.2万的平均增幅仍远高于保持适龄劳动人口增长所需的10万人。

但必须承认的是,随着去年大规模减税和增加政府支出的刺激作用逐渐消退,美国经济增速正在放缓。贸易紧张局势还削弱了美国企业的信心,导致设备支出和制造业下滑,从而令经济前景黯淡;美国消费支出温和上升,房地产市场陷入低迷,贸易逆差再次扩大。亚特兰大联储银行的GDP模型显示,美国今年二季度折合成年化增长率的增幅为1.3%,远低于今年一季度3.1%的增幅。

7月降息仍是“箭在弦上”

虽然6月非农就业数据释放了积极信号,但期货市场对美联储在7月底降息的预期却有增无减。

据芝商所的“美联储观察”工具,截至北京时间7日午间,美联储在7月底的议息会议上降息25个基点的概率已升至95.1%,而降息50个基点的概率降为4.9%。也就是说,期货市场认为美联储7月底将降息至少25个基点,而且仅降息25个基点的概率在6月非农数据发布后迅速增大。

6月非农数据发布后,对利率预期敏感的两年期美国国债出现自今年1月初以来最大规模抛售,收益率一度跃升10.8个基点至1.87%的三周高点。

美国经济学家安德鲁·施耐德认为,鉴于贸易纠纷的不确定性和企业信心稳步下滑,预计美联储在7月底仍将降息25个基点。从定义上来讲,保险性的降息意味着要赶在美国经济正式陷入衰退前,而等待就业机会增加可能意味着为时已晚。

中信建投宏观指出,6月的非农数据降低了市场对美国经济将很快走向衰退的担忧,但美联储可能已经陷入了“箭在弦上,不得不发”的尴尬境地。在当前环境下,鲍威尔很难说服市场在7月不降息的背景下维持金融条件稳定。因此,7月降息仍是基准预期。

此外,美联储主席鲍威尔本周还将在国会就经济问题发表半年度证词,这或许将有助于阐明货币政策的近期前景。美联储在上周五提交给国会的半年度报告中重申,其将“采取适当行动”维持美国经济增长。

与此同时,《每日经济新闻》记者注意到,欧洲央行副行长金多斯(法兰克福时间)上周四对西班牙一家电台表示,欧洲央行将考虑所有的货币政策选项,以应对经济放缓并实现通胀目标。

信息来源:CoreLogic, FT Times, Reuters, AFN Daily, NBD

免责声明: 上述文章仅代表作者的观点和对信息的理解,不作为投资建议。本网站信息不能用于替代专业的法律,财务规划,税务或其他专业咨询者提供的咨询意见和建议。

更多信息,欢迎关注我们的公众号: